債務超過とは、その会社の資産よりも負債が大きい状態のことをいう。資産と負債、資本の関係は、下の式であらわされる。債務超過になると「資産 < 負債」であるため、資本はマイナスとなる。

資産 = 負債 + 資本

負債とは、借入金など返済の必要があるお金のことをいう。資本とは、過去の利益など誰かに返済する必要のないお金のことをいう。負債と資本の合計額が資産となる。

(事例)東芝の債務超過

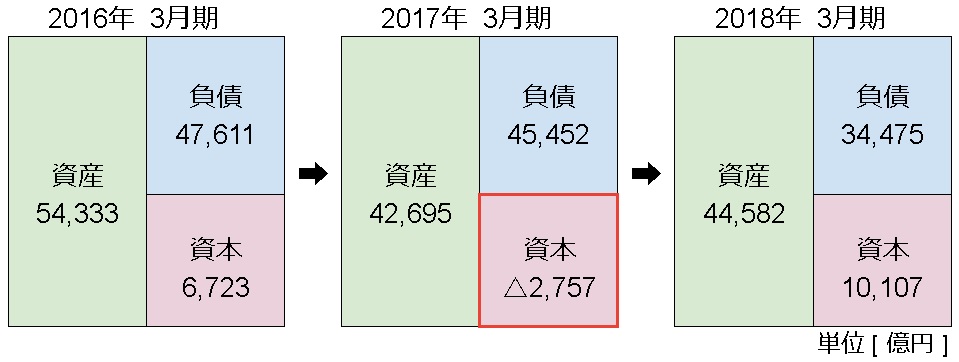

東芝は2017年3月期の決算で債務超過に陥った。下の図「2017年 3月期」を見ると、負債の額が資産の額を上回り、資本がマイナスとなっている。この状態が債務超過である。

※下の図では四捨五入の関係で、数字が一致しない箇所がある。△はマイナスを表す。

東証一部の上場会社が債務超過となった場合、東証一部から東証二部へ降格、1年以内に解消できなければ上場廃止となる。上場廃止を回避するため、東芝は2018年3月期までに債務超過を解消する必要があった。

東証の債務超過は株主資本がマイナスのことをいうため、東芝の債務超過額は下の計算により5,529億円となる。図に示す2,757億円より更に大きな額となる。

債務超過額 = 資本 – 非支配持分

△5,529億円 = △2,757億円 – 2,772億円

(事例)東芝の債務超過 解消

東芝は債務超過を解消する施策の1つとして、第三者割当増資を行った。第三者割当増資とは、東芝が特定の第三者に新しく株を発行し、出資してもらうことである。

新しく出資された資金は資本となる。そのため単純に考えると、利益も損失も出さない場合、5,529億円以上の出資を受ければ債務超過は解消される。東芝は約6,000億円の第三者割当増資を受けるなどして、2018年3月期に債務超過を解消した。

債務超過を解消する方法として第三者割当増資の他、資産の売却やDESなどが行われる。DESとは、Debt equity swap の略で、負債(debt)を資本(equity)に交換(swap)する手法をいう。例えば金融機関からの借入金を返す代わりに株式を割り当てる方法である。

※関連記事:ホンダジェットの赤字と債務超過 推移